Pirmasis visiškai atviras naujienų portalas

Pirmasis visiškai atviras naujienų portalas

2018-03-05 |

Klaipėdos uostas nelaiko savęs Klaipėdos miesto dalimi, nes nėra pavaldus miesto valdžios institucijoms, uosto teritorijos miestui nepriklauso, o uosto bendrasis planas yra kur kas aukštesnio lygio planavimo dokumentas už mūsų miesto bendrąjį planą. Tai smarkiai apkarpo realias miesto galias bendrauti su uostu kaip lygiaverčiams partneriams.

Martyno Vainoriaus nuotr.

Iš čia ir nesusipratimai vos ne nuolatiniai – ginčai dėl uosto veiklai nuolat reikalingų ir iš miesto paimamų teritorijų, tarkim futbolo stadionas centre ar didžiuliai žalieji plotai miesto pietinėje dalyje, planai ir vizijos vystyti išorinį uostą Melnragėje, sunaikinant pliažus iki pat Latvijos sienos, ar visus numatomus krauti 162 mln. tonų krovinių gabenti miesto teritorijomis.

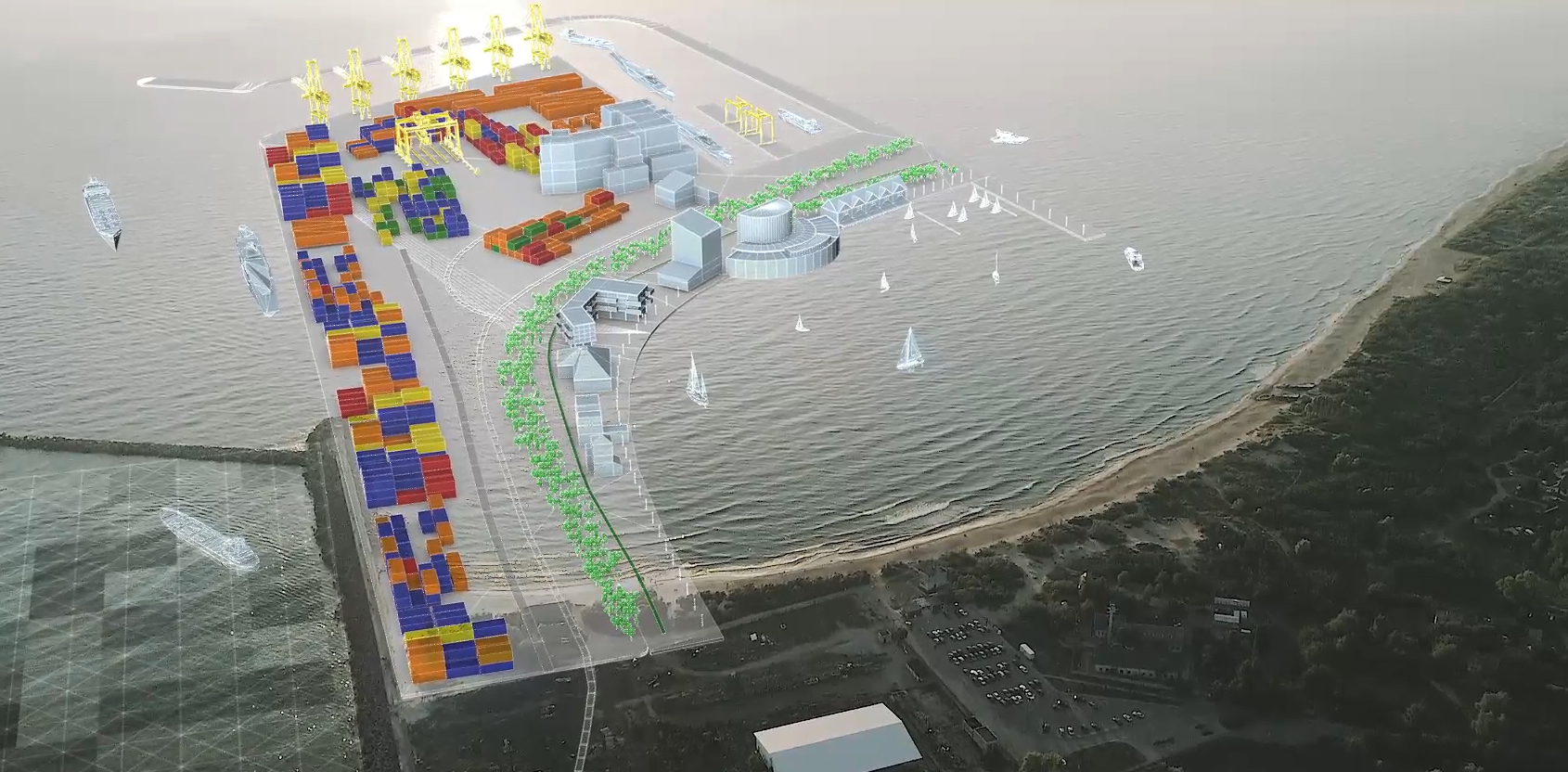

Uostas nori ir privalo augti, o Klaipėdos miestas bando išlikti tokio agresyvaus kaimyno pašonėj ir savo ruožtu planuoja per dešimtmetį tapti pačia patraukliausia žmonėms gyventi vieta visame Baltijos regione. Su šimtais milijonų tonų uosto krovinių gatvėse, su tarša, kurios uosto veikloje išvengti neįmanoma, su nuolat iš miesto paimamais vis naujais žemės plotais – tokios agresyvios kaimynystės sąlygomis miestas planuoja savo augimą ir suklestėjimą pradėtoje viešinti „Mėlynojo proveržio“ strategijoje.

Mums dar reikia sulaukti strategijos įgyvendinimo priemonių plano, tačiau jau dabar yra aišku, kad lemiamas faktorius, kuris leistų sustabdyti vykstantį Klaipėdos tuštėjimo metą ir sudarytų sąlygas patrauklios „Mėlynojo proveržio“ strategijos įgyvendinimui artimiausio dešimtmečio bėgyje bus būtent miesto ir uosto santykiai. Dviejų agresyvų augimą planuojančių kaimynų – partnerių ir konkurentų tuo pat metu – santykiai.

Taigi šiandien turim rasti atsakymą dilemai – kaip uostui tapti maksimaliai naudingu miestui, tuo pat metu kiek įmanoma sumažinant žalą, kurią uostas neišvengiamai daro Klaipėdai?

Susilaikant nuo pagundos vien dėl kūrybos džiaugsmo išrasti dar vieną unikalų dviratį – imam ir skaitom Ekonominio Bendradarbiavimo ir Plėtros Organizacijos (OECD – Organisation for Economic Co-operation and Development) prieš gerą dešimtmetį organizuoto pasaulio uostamiesčių konkurencingumo tyrimo jungtinę ataskaitą (The Competetiveness Of Global Port-Cities: Synthesis Report). Studijos duomenų rinkimo metu ilgą laiką ekspertai tyrinėjo apie 150 pasaulio uostų ir uostamiesčių, stengdamiesi numatyti bendras tendencijas uostų raidoje ir jų santykį su miestu.

Studijos rengėjai neabejotinai įrodo uostų naudą ištisų regionų ekonomikai, tačiau ragina žvelgti atidžiau – per naudos ir žalos prizmę. Neužtenka uosto naudą išreikšti vien milijardais eurų, būtina atsakyti į klausimą – kur ta nauda generuojama geografiškai. Lygiai taip jie traktuoja ir uosto daromą žalą – identifikuoja kokia žala yra generuojama uosto ir kelia klausimą kas patiria tą žalą.

Pasirodo, kad mūsų uosto nauda plinta didžiuliame regione, kuris apima net šalis, kuriose gaminami per uostą keliaujantys kroviniai. Tuo metu uosto žala lieka lokali – uostamiestyje.

Čia ir pradeda ryškėti atsakymai į sudėtingus klausimus, kurių sprendiniai daugumą pasaulio uostų priverčia kraustytis iš miesto ribų, mieste paliekant tik kruizinius, keltų terminalus, pramoginę laivybą ir mažiausiai taršias bei mažiausiai agresyvias aplinkai bei miesto gyventojams krovos technologijas.

Pirmiausia uostai, būdami svarbiais pasaulinės prekių paskirstymo grandinės taškais, skatina prekybą tarp šalių ir ištisų regionų bei žemynų. Uostai padeda mažinti visų prekių gabenimo kaštus, todėl padeda mažinti pačių prekių kainą, kurią mes sumokame pardavėjui. Uostai mums, vartotojams, mažina prekių kainas – ir mums visiems tai patinka.

Kuo toliau prekė gabenama žeme iki uosto – tuo didesni bus transporto kaštai. Konsultacinės bendrovės „Radelet and Sachs” tyrimai, atlikti 97-iose besivystančiose šalyse 1998 metais įrodo, kad eksportuojamų į pasaulio rinkas prekių, kurių kilmė yra žemyninėse šalyse (neturinčiose uostų) transporto ir draudimo kaštai yra dvigubai didesni nei prekių iš jūrinių valstybių. Kitų tyrimų rezultatai teigia, kad gabenti prekes sausuma (keliai ir geležinkeliai) yra septynis kartus brangiau nei jūros keliu. Todėl šalis, turinti savo uostus, yra didelį pranašumą tarptautinėje konkurencijoje turinti šalis.

Savo ruožtu kontinentinės šalys, kurios neturi nuosavų uostų, naudojasi kitų valstybių uostais. Jos turi savo pasirinkimus ir konkurencinius pranašumus – žemės transporto iki uosto koridorių kokybė (prekių gabenimo laikas) ir kontinentinių šalių skirtingos galimybės rinktis geriausią iš visų prieinamų uostų. Pavyzdžiui, Baltarusija gali rinktis geriausią siūlymą iš Lietuvos, Latvijos, Lenkijos ir Rusijos uostų. Kitos kontinentinės šalys su geru uostų pasirinkimu yra Šveicarija, Austrija, Čekija – jos visos gali rinktis tokius uostus, kaip Roterdamas, Hamburgas, Koperis, Triestas, Konstanca.

Visiškai akivaizdu, kad uostai skatina prekių eksportą, nes jų gabenimas jūros keliais padeda ženkliai sumažinti prekės kainą ir padeda gamintojui įsitvirtinti rinkose. Kitaip sakant – laikykim įrodyta, kad šitokiu būdu uostai skatina ekonomikos augimą, kas yra nepaprastai svarbus uosto pranašumas ir nauda.

O dabar pažiūrėkim, kas gauna pagrindinę šio ekonominio pobūdžio naudą. Neįmanoma paneigti, kad pagrindinė uosto generuojama ekonominė nauda tenka ne pačiam uostui ar uostamiesčiui – o per uostą gabenamų prekių savininkui, t.y. eksportuotojui.

Galim pasižiūrėti Klaipėdos uosto krovinių struktūrą ir matysime, kad Klaipėda yra tranzitinių krovinių uostas – vadinasi, galima teigti, kad pagrindinį jam įmanomą ekonominį augimą Klaipėdos uostas generuoja Baltarusijos, Ukrainos, Rusijos ir Kinijos eksporto prekių gamybos regionuose.

Tačiau neapsigaukim – uostas tikrai prisideda prie ekonomikos augimo ir pačiame uostamiestyje: uosto paslaugų pajamos, kurias gauna krovos bendrovės, skatina ekonomikos augimą regione. Jos nuolat investuoja, skolinasi lėšas iš bankų ir įvairiausių fondų, moka palūkanas, vyksta statybos, pirkimai ir t.t. Atvykstantys laivai moka rinkliavas, uosto bendrovės moka uosto žemės nuomos mokesčius, atsiskaito su šalies biudžetu, o Uosto direkcija dirba taip pelningai, kad dažna verslo įmonė tik pasvajoti gali.

Tačiau toks uosto veiklos sąlygotas ekonominis augimas uostamiestyje yra tvarus tik tol, kol tranzitinio krovinio srautas sukasi uoste ir kol tarpuostinėje kovoje nuolat dėl krovinio besikaunančios bendrovės neišsipjovė tiek, kad imtų dirbti su minimaliu pelnu, balansuodamos ant atsiperkamumo ribos.

Šia proga vėl prisiminkime, kiek uosto alternatyvų turi krovinių savininkai iš valstybių, gabenančių savo krovinio srautus per Klaipėdą?

Dar kartą pagalvokime – ar lengvai tas tranzitinio krovinio srautas gali pasukti kitur, kokios yra galimos garantijos kad tai neįvyks, arba jau neįvyko (pvz. Šilko kelias jūros transportu į Europą per Pirėjo uostą Graikijoje) – ir tada atsakykime sau į klausimą – ar tikrai bus saugi milijardinė Lietuvos investicija į mūsų nuosavą giliavandenį uostą?

Ir kas tas investuotojas, kurio lyg nuotaka prie lango Lietuva laukia ateinant su nuosavu krovinio srautu?

Ekonomistai, tyrinėjantys uosto, kaip pridėtinės vertės kūrimo stimuliatoriaus rolę, teigia, kad Roterdamo uosto klasteris generuoja apie 10% (12,8 mlrd) eurų BVP regione, Le Havre /Rouen uostų kompleksas duoda apie 21% regioninio bendrojo visuminio produkto (2007 m. duomenys), Antverpeno uostas generuoja jau tik apie 3% Olandijos BVP.

Ekonomistai išskiria keturias pridėtinės vertės rūšis: tiesioginė, netiesioginė, indukcinė ir katalitinio poveikio.

Tiesioginė veikia per darbo vietas, sukuriamas uosto statybos bei nuolatiniuose uosto remonto darbuose, per statybos bendrovių pajamas ir per uosto operatorių (stividorinių kompanijų) pajamas.

Netiesioginė pridėtinė vertė bus sukurta tiekėjų, kurie parduoda savo prekes, žaliavas, įrankius, techniką ir paslaugas, reikalingas uosto statybai.

Indukcinė pridėtinė vertė yra generuojama per darbuotojų vartojimą. Uosto statybininkas poliakalės operatorius arba betono pardavėjas, arba jau pastatyto uosto krano operatorius, gerai uždirbęs išorinio uosto statyboje ar veikloje, pirks naują automobilį, šaldytuvą, pirks brangią kelionę ir taip padės uždirbti pridėtinę vertę su uostu tiesiogiai nesusijusiems verslams ir savo vartojimu skatins ekonomikos augimą. Šis pridėtinės vertės tipas beveik nepririštas nei prie uostamiesčio, nei prie uostą turinčios šalies.

Katalitinis pridėtinės vertės faktorius atsiranda per tai, kad uostas, kaip koks katalizatorius, skatina vietinės ir toliau esančios pramonės produktyvumo augimą, naujų investicijų atėjimą į regionus.

Kuo uostas didesnis – tuo didesnės pridėtinės vertės kūrime jis sudalyvauja. Specialistai sako, kad uosto komplekso veikla regione sukuria nuo 50 iki 250 JAV dolerių kiekvienai krovinio tonai, perkrautai per metus uoste. Ekonomistai tyrime analizavo duomenis iš 150 uostų ir teigia, kad tokia plati skalė priklauso nuo daugybės faktorių. Labai svarbiu laikoma krovinių, tipiškų konkrečiam uostui, struktūra – skysti kroviniai ir birūs kroviniai laikomi mažiausiai pridėtinės vertės generuojantys, lyginant su negabaritiniais kroviniais, konteinerių krova, generaliniais kroviniais (pvz. plienas, pramoninės prekės, tekstilės žaliavos, vaisiai, šaldyti kroviniai, ir pan.).

Vėl pasižiūrim į Klaipėdos krovinių srautą – dominuoja nafta, suskystintos dujos, kiti skysti ir birūs kroviniai – vadinasi, yra silpnas pridėtinės vertės kūrimo stimuliavimas per uosto veiklą, o ryški strategija į konteinerių krovos vystymą atrodo kaip labai teisingas žingsnis.

Martyno Vainoriaus nuotr.

Taigi – kur geografiškai nusėda uosto, kaip pridėtinės vertės generatoriaus, pranašumas ir nauda? Galima užtikrintai teigti, kad tiesioginis ir netiesioginis pridėtinės vertės kūrimas didžiąja dalimi lieka uostą turinčioje šalyje. Tačiau netiesioginiu ir katalitiniu efektu uostą turinti šalis (regionas) dalinasi su toli nuo uosto esančiu regionu ar šalimi.

Gerai išvystyta sausumos transporto sistema, besibaigianti/prasidedanti uoste, skatina pramonę ir vartojimą didžiulėje teritorijoje per transporto kainų mažinimą. Todėl laikoma, kad Roterdamo uostas labiausiai prisideda prie Vokietijos, o ne pačios Olandijos gerovės kūrimo.

Lygiai taip galima teigti, kad Klaipėdos uostas labiau naudingas Mažeikiams, Akmenei, Jonavai, Kėdainiams, Vilniui ir Kaunui nei pačiai Klaipėda – ten, kur savo verslus vysto uosto krovinių eksportuotojai, veikiantys mūsų šalyje.

Pačiam uostamiesčiui nuo šio didelio pridėtinės vertės pyrago liks vien apgailėtini trupiniai, jeigu vietinė valdžia tinkamai nepasirūpins palankiu klimatu ir aplinka verslui bei investuotojams. Panašu, kad Klaipėdos „Mėlynojo proveržio“ strategijos autoriai į tai žvelgia rimtai, o mes lygiai taip rimtai žvelgsim į strategijos įgyvendinimo priemonių planus, kai šie bus paskelbti.

Uosto komplekse nuolat reikalingi darbuotojai. Uostas taip pat skatina darbo vietų kūrimą uostamiestyje bei regione. Tačiau patį uostą neįmanoma laikyti svarbiu darbo rinkos veiksniu, nes dėl nuolat tobulėjančių krovos technologijų darbo jėgos poreikis uoste nuolat mažėja.

Vaikštinėdamas po didelį ir modernų konteinerių terminalą, ten vargiai gyvą žmogų sutiksi – kranų operatoriai, keliolika autokrautuvų vairuotojų, dispečeriai – o visą kitą darbą daro kompiuteriai bei robotai. Net pačiuose didžiausiuose pasaulio uostuose, kur naudojamos darbo jėgai reiklios technologijos, sukuriama vos keli tūkstančiai darbo vietų. Kuo mažiau uoste darbo vietų ir kuo modernesnės technologijos įdiegtos – tuo uostas efektyvesnis ir konkurencingesnis. Uostas nenori daug darbuotojų.

Kitas reikalas, jei žvelgiame į uosto vaidmenį skatinant darbo rinką uosto aptarnaujamame regione. Ekonominė uostų studija (Haezendonck, 2000 m.), kurios metu buvo tiriami duomenys iš 150 uostų, davė galimybę daryti išvadą, kad apytiksliai vienas milijonas tonų uosto krovinių paskatina sukurti ir leidžia išlaikyti apie 800 darbo vietų regione – įskaitant pramonės, paslaugų sektorius, bet ne vien pačiame uosto komplekse. Šį skaičių studijos rengėjai liepia vertinti labai atsargiai, nes jis gali svyruoti labai plačiose ribose – nuo 200 iki 1500 darbo vietų krovinio milijonui tonų – priklausomai nuo regiono, uosto vietos, specializacijos, krovinių struktūros ir t.t.

O kruizinių laivų uostų vidurkis yra vos 3,5 darbo vietos tūkstančiui keleivių.

Taigi, jeigu žiūrim, kur geografiškai nusėda uosto, kaip darbo vietų kūrėjo, pranašumas bei nauda – aiškiai matom, kad pačiame uostamiestyje, jeigu uostas šiuolaikiškas ir modernus – darbo vietų bus sukurta ne tiek ir daug. Uosto aptarnavimo ir logistikos sektoriuose – šiek tiek. Tačiau pati didžiausia nauda darbo rinkai bus generuojama ten, kur gaminamos prekės, vežamos per uostus, arba ten, iš kur atvyksta uostą statantys, remontuojantys ar gilinantys rangovai.

Uostai gana efektyviai reguliuoja regione vykdomus mokslo tyrimus, inovacijų kūrimo kryptis. Ne veltui dauguma pasaulio uostamiesčių yra ir stiprūs universitetinės veiklos centrai. Uostamiesčiai dominuoja kuriant patentus, susietus su logistika, krovos technologijoms, naftos pramonės patentuose, moksliniuose krantotyros ir jūrinės ekologijos studijose. Net šiuo metu Lietuvoje vykstant universitetų jungimo ir naikinimo vajui, Klaipėdos universiteto išlikimo būtina sąlyga bus jo glaudus ryšys su uosto kompleksu ir jūrinėmis sritimis – nuo archeologijos tyrimų iki krantų erozijos tyrimų, laivybos, žvejybos, gyvosios gamtos tyrimų, jūros bei uosto specialistų rengimo ir t.t.

Kai dėl inovacijų ir mokslo veiklos generavimo, galime drąsiai teigti, kad Klaipėdos uostas neša didžiulę naudą miestui. Atvirai pripažinkim tai, jeigu mes, klaipėdiškiai, norime išlikti universitetiniu miestu.

Ši nauda tikrai yra lokali ir į jokius užsienius – tolimus bei artimus – iš Lietuvos neiškeliauja.

Kaip tiesiai šviesiai pasakyta strateginio poveikio aplinkai vertinimo ataskaitoje dėl uosto plėtros Melnragėje – ji turės garantuotai neigiamą, sunkų ir ilgalaikį poveikį aplinkai ir miestiečių gyvenimo kokybei. To niekas negali nuginčyti. Net be išorinio uosto – daugumą OECD uostamiesčių studijoje įvardintų uosto žalos faktorių jau turime Klaipėdoje.

Ir visas tas poveikis gamtai, miestui, visai pajūrio zonai ir jos gyventojams yra vietinis ir tiesioginis, visa apimtimi labiausiai koncentruotas Klaipėdos mieste: oro tarša, vandens tarša, dirvožemio ir grunto užteršimas, atliekos, krantų erozija, bioįvairovės naikinimas, triukšmas, įtaka sveikatai, teritorijų užėmimas, transporto sistemos perkrova, vizualinė tarša, smarvė, dulkėtumas, socialinis poveikis, saugumo spraga, klimato kaitos faktorius.

Plačiau apie tai reikštis šiame straipsnyje gal neverta, nes daugumą aukščiau minėtų neigiamų žalos faktorių mes, visi klaipėdiškiai – dirbantys uoste ir ne – patiriame vos ne kasdien.

Jeigu mūsų šalyje atsirastų kas nors, pajėgus primygtinai paraginti Uosto direkciją paviešinti už mūsų visų lėšas paruoštą Būtingės uosto projektą, dar 2011 m. parengtą Vokietijos įmonės „Inros-Lackner SE” (https://www.inros-lackner.de/en/projects/maritime_engineering_and_ports/seaports_and_inland_ports/klaipeda_seaport_lithuania) – bet kas galėtų iš pirmo žvilgsnio įsitikinti, kad tikroji masto ekonomika įmanoma tik ten, o ne ant betoninio pusiasalio ties Melnrage, visą uosto krovinį gabenant per miesto teritorijas.

Nepraraskim vilties, kad dienos šviesą artimiausiu laiku išvys detali palyginamoji analizė abiejų naujo uosto alternatyvų – Būtingė vs Melnragė.

Plėtros galimybės ateityje, laivybos sąlygos ir saugumas, terminalų išvystymas ir pajėgumas, transporto prieigos koridorių galimybės, preliminarūs statybos kaštai, poveikis gamtinei ir gyvenamajai aplinkai – kaip būtų įdomu palyginti abi alternatyvas šiais informacijos pjūviais!

Plėtros galimybės ateityje, laivybos sąlygos ir saugumas, terminalų išvystymas ir pajėgumas, transporto prieigos koridorių galimybės, preliminarūs statybos kaštai, poveikis gamtinei ir gyvenamajai aplinkai – kaip būtų įdomu palyginti abi alternatyvas šiais informacijos pjūviais!

Žinoma, yra ir strateginis šalies interesas – kas pasakys, kad Lietuvai geriau turėti tik vieną uostą nei du? Tuo labiau, kad Būtingėje iš esmės jau yra uostas – su vieninteliu naftos terminalu kol kas – tačiau būtent ten yra vienintelė galimybė iškelti labiausiai problemines uosto technologijas ir sudėtingus transporto srautus iš Klaipėdos.

Visa ekonominė nauda ir darbo vietos, sinergija su miestu, ką uostas pajėgus generuoti ir visame pajūrio regione niekur nedings perkėlus krovos darbus į Būtingę, o neigiami faktoriai, neišvengiami uosto veikloje – neužsmaugs Klaipėdos galutinai per artimiausius dešimt-dvidešimt metų.

Kitose šalyse, kurios ėmėsi nelengvo ir labai brangaus sprendimo iškelti iš miesto ribų pagrindines uosto veiklas, tokie projektai užtrunka dešimtmečiais. Tačiau net projekto eigoje tai pradeda veikti kaip stimulas miestams atsigauti ir suklestėti, o puikus pavyzdys Klaipėdai būtų Helsinkis.

Ar suteiks uostas, tas mūsų agresyvus kaimynas, šansą išlikti ir suklestėti Klaipėdai?

Pasaulinė praktika įrodo, kad lygiavertis abiejų kaimynų – uosto ir miesto – augimas kuo toliau, tuo sunkiau bus suderinamas ir, deja, net labai patrauklios „Mėlynojo proveržio“ strategijos šios aiškios tendencijos pakeisti negali.

Straipsnį rengiant naudoti duomenys, statistika yra iš THE COMPETETIVENESS OF GLOBAL PORT-CITIES: SYNTHESIS REPORT OECD (Organisation for Economic Co-operation and Development )

https://www.oecd.org/cfe/regional-policy/Competitiveness-of-Global-Port-Cities-Synthesis-Report.pdf

Kinu drakonas virs Klaipedos nori nutupti, dekim pastangas, kad kinu drakonas isskleistu sparnus virs Butinges

Kinu drakonas virs Klaipedos nori nutupti, dekim pastangas, kad kinu drakonas isskleistu sparnus virs Butinges

Kinu drakonas virs Klaipedos nori nutupti, dekim pastangas, kad kinu drakonas isskleistu sparnus virs Butinges

Puikus analitinis straipsnis. Siūlau paskaityti KVJU direkcijai.

I Butinge ishkelsyte konteinerius, o Klaipedoje paliksyte pigius birus ir skystus krovinius, kaip ir su gelezhinkeliais atskirsyte keleivius nuo kroviniu, … kas tures naudos nebereikia niekam aishkinti. Klaipedoje sumazheja jau ir taip skurdzios iplaukos ir paliekami kenksmingiausi ir pigiausi kroviniai !!! Labai noretusi kad kas nors paanalizuotu ekonomine prasme Melnrage I ir net Melnrage II ir Giruliu pliazho nauda ir detalizuokyte uzhtershtuma, turint omenyje kad panashiai kur turetu baigtis Ishorinis uostas i shiaure tekanti srove pasuka i juros giluma ( visi tershalai ish Mariu ir Nemuno butu nuneshti i viduri juros, o ne suplakami prie „shvaraus” Melnrage I pliazho)

Puikus straipsnis – dalykiškas, objektyvus, be isterijos, paremtas tyrimų duomenimis ir sveiku protu. Bravo, pone Ramašauskai! Bet nežinau, kaip miestas ir klaipėdiškiai galėtų būti išklausyti/išgirsti – šiuo metu man atrodo, kad viskas jau nuspręsta ir buldezeriuojama link IV varianto per galvas čia ir dabar. Susidaro įspūdis, kad po tuo IV variantų yra priežasčių gylesnių, nei deklaruojama/viešinama spaudoje, ir tos priežastys – labai asmeniškos, labai slaptos, neturinčios nieko bendro su miesto ir šalies gerove. Labiausiai bijau, kad Klaipėda ir Lietuva taps įvairiausių atliekų iš pramoninių šalių gavimo/transportavimo/saugojimo teritorija.

Išsamus, visapusiškas straipsnis. Kyla klausimas – kas tas investuotojas, kuriam tiesiamas „raudonas kilimas”? Ar tik ne tas pats kinų investotojas, investavęs Baltarusijoje? Jei taip, pažiūrėkime įdėmiai, kaip jis dirba. Šis investuotojas dirba paprastu supratimu – išgyvena nagliausi, t. y. tie, kurie atima verslą iš vietinių, nusikopijuodami nuo jų verslą ir susikurdami savo, tokiu būdu užkariaujant šalis ir visą pelną uždirbantys sau.

Šis investuotojas neturi partnerių, su kuriais dirbtų ir kuriuos atvestų į būsimą uostą, taip prisidėdamas prie jo gerovės. Jis perima vietinių verslininkų partnerius ir klientus. Tad LR valdininkai turėtų gerai pagalvoti kokius investuotojus nori įsileisti.

Tie, kas usisidūrę su šiuo investuotoju, tie tai žino.